税務通信|平成25年分・平成26年分「住宅取得等資金の贈与税の非課税」について

平成25年分・平成26年分「住宅取得等資金の贈与税の非課税」について

掲載日:平成25年11月分

No.11でも住宅取得等資金の贈与税の非課税についてご案内しましたが、平成25年、平成26年と非課税枠の限度額が減額されていきますので、贈与をお考えの方は早めの贈与をお勧めします。

なお、マンション・建売住宅については、贈与年の翌年3月15日(贈与税申告期限)までに居住すること、注文住宅については同日までに棟上げが完了していることなどが要件となりますので、ご注意ください。

- 概要

平成25年1月1日から平成26年12月31日までの間に父母や祖父母などの直系尊属からの贈与により、自己が居住するための住宅用の家屋の新築もしくは取得又は増改築等の対価に充てるための金銭

(以下「住宅取得等資金」という)を取得した場合、一定の要件を満たすときは、次の表の非課税限度額までの金額について、贈与税が非課税となります。

<<受贈者ごとの非課税限度額(注)>>

| 住宅の種類⁄贈与年 |

平成25年 |

平成26年 |

| 省エネ等住宅 |

1,200万円 |

1,000万円 |

| 上記以外の住宅 |

700万円 |

500万円 |

注)最初に新非課税制度の適用を受けようとする住宅取得等資金の贈与を受けた年分に係る金額が、受贈者ごとの非課税限度額となります。

なお、既に新非課税制度の適用を受けて贈与税が非課税となった金額がある場合には、その金額を控除した残額が非課税限度額となります。

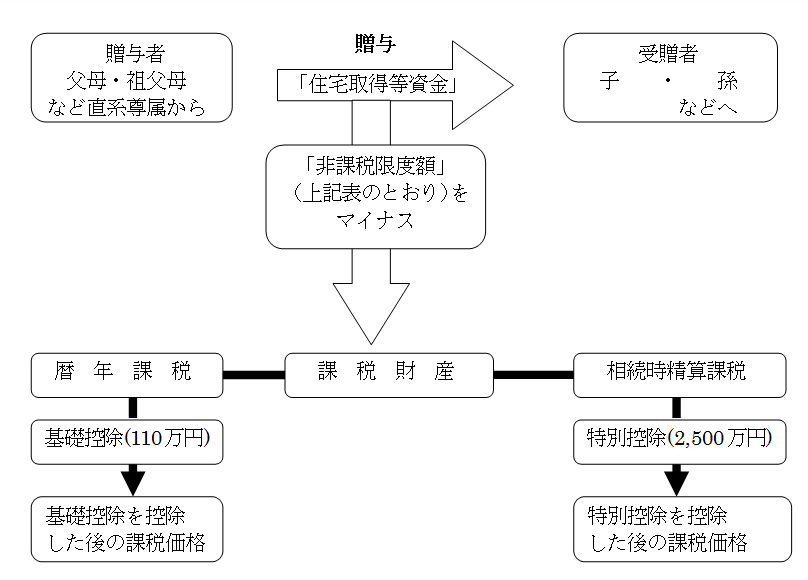

<<イメージ図>>

- 適用要件等について

- 受贈者の適用要件

- 贈与を受けた時に日本国内に住所を有していること

- 贈与を受けた時に贈与者の直系卑属(子や孫)であること

- 贈与を受けた年の1月1日において20歳以上であること

- 贈与を受けた年の年分の所得税に係る合計所得額が2,000万円以下であること

- 贈与を受けた年の翌年3月15日までに、住宅取得等資金の全額を充てて家屋の新築もしくは取得又は増改築等をすること。

- 贈与を受けた年の翌年3月15日までにその家屋に居住すること又は同日以後遅滞なくその家屋に居住することが確実であると見込まれること

- 自己の配偶者、親族などの一定の特別な関係がある方から新築もしくは取得又は増改築等をしたものでないこと

- 平成23年分以前の年分において旧非課税制度(平成22年・24年の各税制改正前の非課税制度)の適用をうけたことがないこと

- 新築もしくは取得の場合の要件(※住宅の新築に先行してするその敷地用の土地の取得を含む)

- 新築又は取得した家屋の登記簿上の床面積(マンション等の区分建物の場合はその専有部分の床面積)が50㎡以上240㎡以下で、その家屋の床面積の2分の1以上に相当する部分が受贈者の居住用部分であること。

- 取得した住宅が、a建築後使用されたものでないことb建築後使用されたもので、その取得の日以前20年以内(耐火建築物の場合は25年以内)に建築されたものであること。

- 建築後使用されたことのある家屋で、耐震基準(耐震等級1相当以上であること)に適合するものであることにつき、「耐震基準適合証明書」又は「住宅性能評価所の写し」により証明されたものであること。

- 増改築等の場合の要件

- 増改築後の家屋の登記簿上の床面積(マンション等の区分建物の場合はその専有部分の床面積)が50㎡以上240㎡以下で、その家屋の床面積の2分の1以上に相当する部分が受贈者の居住用部分であること。

- 増改築等の工事が、自己が所有しかつ居住している家屋に対して行われたもので、一定の工事に該当することについて「確認済証の写し」「検査済証の写し」又は「増改築等工事証明書」により証明されたものであること。

- 増改築等の工事に要した費用の額が100万円以上であること。

注)増改築工事が居住用部分以外の部分がある場合は、工事の費用の額の2分の1以上が自己の居住用部分の工事に充てられていなければなりません。

- その他の要件

- 贈与税の申告期限内(贈与を受けた年の翌年2月1日~3月15日)に贈与税の申告書及び添付書類などを提出した場合に限り適用される。

- 新非課税制度適用後の残額には、暦年課税では110万円、相続時精算課税では2,500万円の控除が適用できます。

なお、2,500万円の控除の適用は、原則として父母からの贈与の場合に限られます。

- 震災により被害を受けられた方の適用については、非課税限度額及び要件が一部異なります。

この情報は2013年11月時点の情報を元に執筆されています。最新の情報とは異なる場合もございますので、あらかじめご了承ください。

©2011-2013 大阪相続サポートプラザ. ALL RIGHTS RESERVED.