ホーム > 税務通信一覧 > NISA(ニーサ)について

掲載日:平成25年10月分

現在の証券優遇税制(10%軽減税率)が平成25年12月末で終了することにより、平成26年1月からは上場株式や投資信託の譲渡益、分配金、配当金に対して20%の課税となります。

そこで、平成26年1月から「NISA=(少額投資非課税制度)」という制度が導入されます。

今回は、そのNISAについて解説させて頂きます。

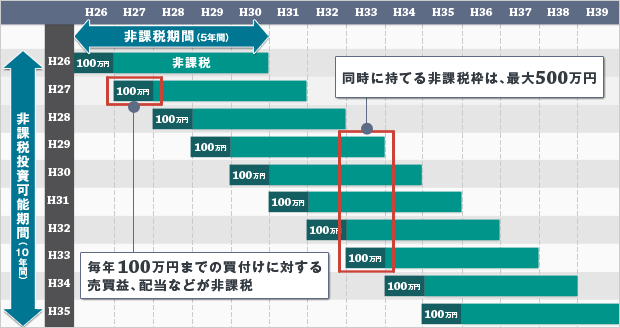

20歳以上の個人が金融機関に少額投資非課税口座を開設することにより、一人年間100万円の元本までのその口座での上場株式・投資信託等の取引による利益や配当金に5年間税金がかからなくなる制度です。

投資可能期間は平成26年(2014年)から平成35年(2023年)までの10年間、投資総額は合計500万円までです。

※ただし、口座の開設は一人1口座のみとなりますので、複数の金融機関で口座を作ることはできません。

この情報は2013年10月時点の情報を元に執筆されています。最新の情報とは異なる場合もございますので、あらかじめご了承ください。