掲載日:平成25年04月分

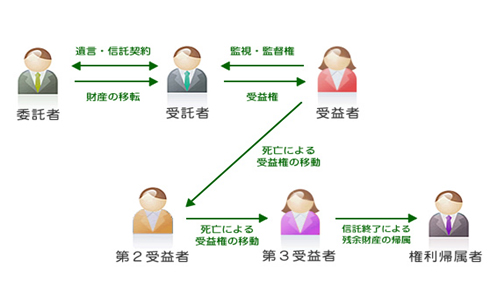

「後継ぎ遺贈型受益者連続信託」とは、現受益者の有する信託受益権(信託財産より給付を受ける権利)が当該受益者の死亡により、予め指定された者に順次承継される旨の定めのある信託のことをいいます。

例えば子供のいない夫婦の場合、夫の財産(先祖代々の不動産など)は「全財産を妻に」の遺言書を残し、妻が全財産を相続します。その後妻に相続が起これば、妻の財産は妻の家族筋に流れます。それを防ぐために夫は実の弟に相続させたいと考えます。「自分が死んだ時は妻に、妻が死んだら弟に」の遺言は無効です。しかし信託ではこれが可能です。これが「受益者連続信託」です。

信頼できる誰かを信託受託者として信託契約を結び、不動産を信託受託者名義に信託を原因として移転登記します。(この段階では贈与や譲渡の課税はありません)自分を信託受託者として、自分の生存中は賃貸収益を信託配当として自分が受取ります。

そして「自分が死んだ時は妻を信託受益者に、さらに妻が死んだ時は弟を信託受益者とする」という内容の信託契約にします。信託可能期間は、信託から30年経過後の最初の相続までです。

つまり、30年までなら死者が財産の所有者を指図することができます。

遺言において「妻に相続させ、妻が死亡したら長男に相続させる」と記載しても、民法上規定の無いいわゆる"後継ぎ遺贈"は、無効というのが通説ですが、この信託の仕組みを利用し、「妻を受益者とし、妻が亡くなったら長男を第二受益者とする」といった「連続型受益者」の設定をすることで財産の承継が可能となります。

但し、前述のとおり、信託期間の制限なく受益者の交代が繰り返されるのではなく、信託がされた時から30年を経過した後は、受益権の新たな承継は一度しか認められません。

なお、受益権については、死亡による受益者の変更の都度、遺留分減殺請求の対象となると考えられますので、注意が必要です。

また、死亡による受益者の変更の都度、受益権が相続税の課税対象となることにも注意が必要です。

この情報は2013年4月時点の情報を元に執筆されています。最新の情報とは異なる場合もございますので、あらかじめご了承ください。