掲載日:平成27年2月分

特定のマイホーム(居住用財産)を平成27年12月31日までに売却し、代わりのマイホームに買い換えた時は、 一定の要件のもと、譲渡益(売却した利益)に対する課税(譲渡所得税)を将来に繰り延べることができます。(※非課税となるわけではありません。)これを、特定の居住用財産の買換えの特例といいます。

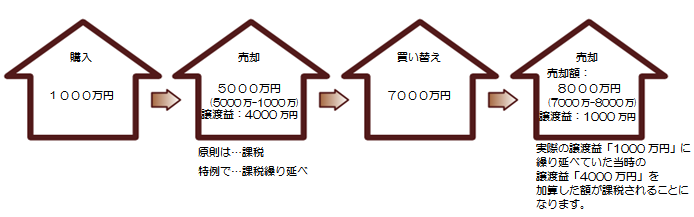

例えば、1000万円で購入したマイホームを5000万円で売却し、7000万円のマイホームに買い換えた場合には、通常の場合、4000万円の譲渡益が課税対象となりますが、 特例の適用を受けた場合、売却した年には譲渡益への課税は行われず、買い換えたマイホームを将来売却した時まで課税が繰り延べられます。

特例の要件には非常に厳しいものもありますが、今住んでいるマイホームを売却し新しいマイホームの購入を検討されているなら、一考する価値はあるかと思います。

ただし、この特例は、課税が「無くなる」わけではなく、あくまで「先伸ばし(繰延べ)」されるという特例です。

特例の適用にあたっては、買い換えたマイホームの行く先(売却予定など)をよく考えた上で検討される事が無難かと思われます。

また、先々の相続を考慮した場合、子などがマイホームを相続し、後に売却するとなった場合、思わぬ課税が発生することも考えらえます。

マイホームの譲渡(売却)に関しては様々な特例が設けられています。どの特例がご自身の状況と照らして最も適しているのか?先々の相続も踏まえて、一度ご相談されてみてはいかがでしょうか?

この情報は2015年2月時点の情報を元に執筆されています。最新の情報とは異なる場合もございますので、あらかじめご了承ください。