掲載日:平成27年7月分

小規模宅地等の特例については、No.23「小規模宅地特例の改正について」、No.38「二世帯住宅における小規模宅地の特例の適用要件について」でもご案内しましたが、 今回は、同じ小規模宅地等の特例の中でも、「特定事業用宅地等」の特例について、要件等をご案内致します。

小規模宅地等の特例とは、個人が、相続又は遺贈により取得した財産のうち、

その相続開始の直前において被相続人等が事業用に使用していた宅地等又は被相続人等が居住用に使用していた宅地等のうち、

一定の選択をしたもので限度面積までの部分については、相続税の課税価格から一定額を減額(控除)することができる制度です。

なお、相続開始前3年以内に贈与により取得した宅地等や相続時精算課税の適用を受けた宅地等については、この特例の適用を受けることはできません。

※被相続人等とは、被相続人又は被相続人と生計を一にしていた被相続人の親族をいいます。

※宅地等とは、土地又は土地の上に存する権利で、一定の建物又は構築物の敷地の用に供されているものをいいます。

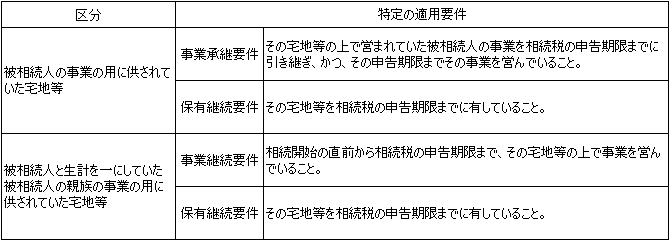

相続開始の直前において被相続人等の事業の用に供されていた宅地のことをいいます。 次の表の区分に応じ、それぞれに掲げる要件の全てに該当する被相続人の親族が相続又は遺贈により取得したものに適用されます。持分を取得した場合は、その持分割合に応ずる部分に限られます。 なお、貸付事業の場合は、「貸付事業用宅地等」の特例に該当しますので、特定事業用宅地等の特例の対象にはなりません。

○特定事業用宅地等の要件

400㎡まで8割(80%)が減額となります。

相続税評価額(路線価で評価)が、1,000万円の土地(400㎡)の場合、8割(80%)の、 800万円が減額されます。結果、200万円の土地として相続財産上は計算されますので、相続税の節税が期待できますね。

この情報は2015年7月時点の情報を元に執筆されています。最新の情報とは異なる場合もございますので、あらかじめご了承ください。