掲載日:平成25年03月分

平成25年度税制改正案は、平成25年1月29日に閣議決定され、国会での審議可決を待つ段階となっています。前月の相続税に引続き、贈与税の改正案の内容をご紹介します。

子や孫(30歳未満の者に限る)の教育資金に充てるためにその直系尊属が金銭等を拠出し、金融機関等に信託等をした場合には、受贈者1人につき1,500万円(*:学校等以外の者に支払われる金銭については、500万円を限度とする)までの金額については、贈与税が非課税となる。

ただし、受贈者が30歳までに教育資金として使いきらず残ったお金は、その時点で贈与税が課税。

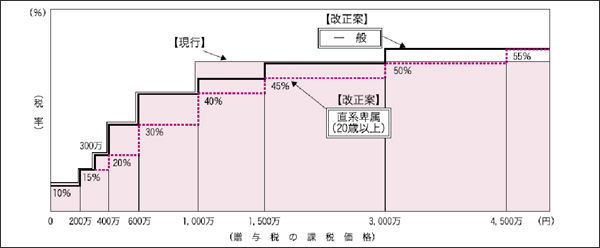

贈与税の税率構造について、以下の見直しを行います。

暦年課税方式の贈与税の税率を、受贈者の年齢及び贈与者との続柄に応じて、「特例贈与財産(20歳以上の受贈者が直系尊属から贈与を受けた場合の財産)」と、それ以外の「一般贈与財産」に区分し、それぞれに応じた税率とするもの。

相続時精算課税制度の適用要件について、以下が見直されます。

現行

受贈者:20歳以上の推定相続人

贈与者:65歳以上の者

改正案

受贈者:推定相続人及び孫(いずれも20歳以上)

贈与者:60歳以上の者

この情報は2013年3月時点の情報を元に執筆されています。最新の情報とは異なる場合もございますので、あらかじめご了承ください。